Klimatski rizici pojačavaju uticaj tradicionalnih kategorija rizika

Podeli

Sve češća materijalizacija klimatskih rizika, kako fizičkih tako i tranzicionih, navela je kompanije širom sveta da u svoje sisteme upravljanja rizicima uključe i klimatske rizike. Klimatski rizici mogu intenzivirati dejstvo takozvanih „tradicionalnih“ kategorija rizika i time izazvati poremećaje u poslovanju kompanija, u lokalnim i globalnim lancima snabdevanja, ali i poremećaje na finansijskim tržištima, dok se sve češće razmatra uticaj klimatskih rizika na sveukupnu finansijsku stabilnost.

Prema podacima Svetske meteorološke organizacije broj vremenskih nepogoda povećan je čak pet puta u periodu od 1970. do 2010. godine, dok su ekonomski gubici nastali usled vremenskih nepogoda dostigli 1.38 biliona dolara u periodu od 2010. do 2019. godine. Sa druge strane, kompanije razvijaju strategije održivog poslovanja koje podrazumevaju analizu izloženosti klimatskim rizicima, obelodanjivanja o izloženosti ovim rizicima, upotrebu scenario analize za ocenu uticaja različitih klimatskih scenarija na poslovanje, kao i razvoj strategija upravljanja identifikovanim materijalnim klimatskim rizicima.

Analiza rejting agencije S&P pokazuje da će preko 90 odsto najvećih svetskih kompanija imati barem jedan deo imovine koja je značajno izložena fizičkim klimatskim rizicima do 2050. godine, dok bi u slučaju ograničenja rasta prosečne globalne temperature u skladu sa Pariskim sporazumom broj kompanija koje su izložene fizičkim klimatskim rizicima bio značajno manji i iznosio 39 odsto.

Klimatski rizici prelivaju se u „tradicionalne“ kategorije rizika i mogu delovati kao multiplikator ovih rizika, sto može imati značajne finansijske posledice kako na nivou pojedinačnih preduzeća tako i da nivou čitavih ekonomija.

Klimatski i operativni rizici

Na operativne rizike, kao rizike inherentne poslovanju kompanija, klimatski rizici utiču pre svega na mikro nivou odnosno na nivou pojedinačnih preduzeća. Sve češće i ekstremnije vremenske nepogode mogu oštetiti i/ili uništiti imovinu preduzeća izazivajući materijalnu štetu usled gubitka imovine, ali i potencijalno značajno veću štetu kroz prekide u poslovanju. Prekidi u poslovanju izazivaju gubitke ne samo kompanijama izloženim fizičkim rizicima nego i kompanijama u njihovom lancu snabdevanja koje će posledično imati određene prekide ili zastoje u poslovanju. Dodatni kanal uticaja fizičkih klimatskih rizika na operativno poslovanje kompanija je kroz smanjenje produktivnosti radnika. Sve više temperature u letnjim mesecima smanjuju produktivnost radnika u građevinarstvu, poljoprivredi ali i drugim industrijama čije poslovanje zahteva boravak radnika na otvorenom. Tranzicioni klimatski rizici će kao multiplikator operativnih rizika delovati najčešće u slučaju nagle promene regulatornih zahteva koji će rezultirati potrebom za zatvaranjem dela postrojenja ili čitavog postrojenja. Recimo, direktiva koja zahteva smanjenje emisije štetnih gasova u vazduh može dovesti do gašenja čitavih postrojenja ukoliko se oceni da je njihova adaptacija novim regulatornim zahtevima nerentabilna za kompaniju.

Takođe, transmisija klimatskih rizika u operativni rizik uglavnom se završava na mikro nivou, dok će implikacije na makroekonomsko okruženje postojati jedno u situaciji velike geografske koncentracije kompanija iz istog sektora, te su recimo poplave na Tajlandu 2011. godine značajno ugrozile globalnu ponudu poluprovodnika, jer se veliki broj komponenti poluprovodnika proizvodio na Tajlandu.

Klimatski i kreditni rizici

Klimatski rizici mogu biti značajan multiplikator kreditnog rizika kompanija. Imovinska šteta i/ili prekid poslovanja usled materijalizacije fizičkih klimatskih rizika mogu rezultirati gubitkom prihoda i profita kompanije i ugroziti njenu sposobnost servisiranja dugova. U takvim situacijama verovatnoća difolta kompanija se povećava. Slično, regulatorne promene ili promene očekivanja potrošača kao vid tranzicionih rizika mogu dovesti do preranog otpisa delova imovine preduzeća, te time niže vrednosti kolaterala ili nesposobnosti kompanije da servisira svoje obaveze. Transmisija klimatskih rizika u kreditni rizik može imati značajne implikacije na makroekonomskom nivou i predstavlja jedan od glavnih razloga sve veće uključenosti regulatora finansijskog sektora u upravljanje klimatskim rizicima od strane finansijskih institucija. Banke bi trebalo da ocene stepen izloženosti svojih portfolija uticaju kako fizičkih tako i tranzicionih rizika.

Klimatski i rizik likvidnosti

Suše, poplave, ekstremno visoke temperature i drugi oblici klimatskih fizički rizika, kao i tehnološki napredak, promena regulative, promena očekivanja klijenata i drugi oblici tranzicionih rizika mogu značajno uticati na likvidnosnu poziciju kompanija. Materijalizacija klimatskih rizika može dovesti do značajnih i naglih promena vrednosti kompanija listiranih na berzi. Materijalizacija klimatskih rizika mogu dovesti do značajnog pritiska na bankarski sektor jer u isto vreme može doći do značajnog povlačenja depozita i visoke tražnje za likvidnim sredstvima sa jedne strane, te do veće tražnje kompanija za kreditima sa druge strane. Ovakva situacija može dovesti do svojevrsnog likvidnosnog šoka koji može imati šire makroekonomske implikacije u slučaju da obuhvati čitave sektore ili regione. Ipak, veća je verovatnoća da će klimatski rizici na pojedinačne kompanije uticati kroz kanal kreditnog rizika nego rizika likvidnosti.

Klimatski i rizik osiguranja

Kada je reč o rizicima osiguranja, veća izloženost fizičkim i tranzicionim rizicima može dovesti do značajnog rasta premija osiguranja za određene sektore ili do smanjenje spremnosti osiguravajućih kompanija da pruže osiguranje visokorizičnim sektorima. Visoke premije osiguranje mogu značajno povećati troškove i time smanjiti profitabilnost kompanija, dok ograničen pristup osiguranju može ozbiljno ugroziti poslovanje kompanije. Ukoliko kompanija nije osigurana svako oštećenje imovine ili troškove i kazne sudskog spora kompanija mora samostalno da plati što može ugroziti njenu likvidnost, profitabilnost ali i sposobnost nastavka poslovanja.

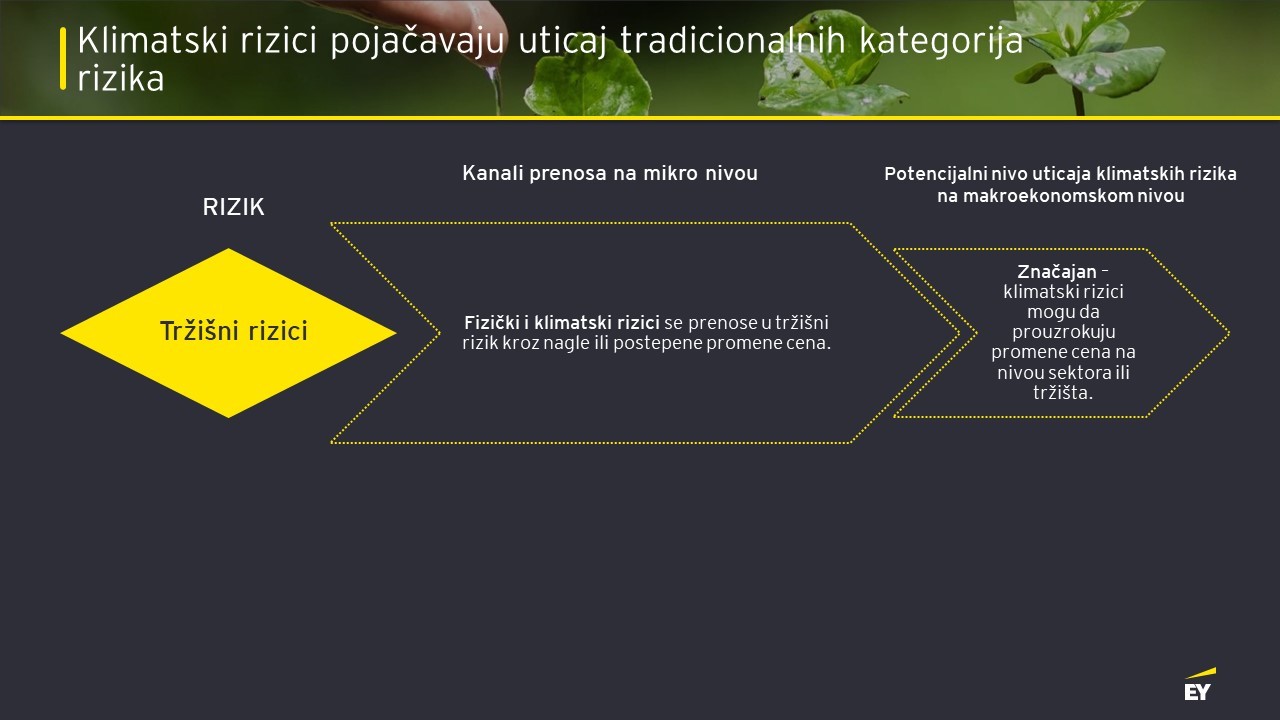

Klimatski i tržišni rizik

Tranzicioni i fizički klimatski rizici mogu postati značajna komponenta cene akcija i obveznica kompanija listiranih na berzi čime bi došlo do takozvanog prajsinga klimatskih rizika, odnosno postepenog prilagođavanja cena finansijskih instrumenta za klimatske rizike kojima je kompanija izložena. To bi značilo da pored recimo premije za rizik zemlje, koja je sastavni deo cena finansijskih instrumenata kompanija iz zemalja u razvoju u odnosu na kompanije sa tržišta razvijenih zemalja, u cenu finansijskih instrumenata biva inkorporirana i određena premija koja odražava veću izloženost kompanija sa određenih tržišta i/ili iz određenih sektora klimatskim rizicima. Prilagođavanje cena finansijskih instrumenata za efekte klimatskih rizika može izazvati značajne promene vrednosti portfolija, posebno kod kompanija čija portfolija čine dominantno „braon“ kompanije (karbonski intenzivne).

Tendencija investitora da vrednuju klimatske rizike vidljiva je kroz stope prinosa na zelene i druge vrste održivih obveznica. Investitori su spremni da prihvate manji prinos za zelenu obveznicu nego za konvencionalnu obveznicu pa tako imamo pojavu takozvanog greenium-a. Greenium nastaje kada obveznica na primarnom tržištu ima višu cenu i nižu stopu prinosa u odnosu na postojeći dug istog izdavaoca na sekundarnom tržištu što ukazuje na to da su investitori spremni da prihvate niži prinos za zelene obveznice koje doprinose ostvarenju ciljeva održivosti i imaju nisku izloženost klimatskim rizicima, dok je sa druge strane izdavaocima jeftinije da prikupe sredstva emisijom zelenih u odnosu na konvencionalne obveznice.

Klimatski rizici i rizik zemlje

Klimatski rizici mogu dovesti i do značajnog rasta rizika čitave zemlje u situaciji kada je zemlja dosta izložena materijalizaciji rizika poput na primer poplava koje pored uništenja fizičke imovine i značajnih javnih rashoda rezultiraju i slabijim rastom BDP-a i skupljim zaduživanjem države na međunarodnom tržištu. Takođe, zemlje čiji energetski miks u velikoj meri zavisi od fosilnih goriva svakako imaju veliku izloženost tranzicionim rizicima (pre svega regulatornim i tehnološkim rizicima) što dodatno može povećati cenu njihovog zaduživanja na međunarodnom tržištu zbog potencijalno ograničene sposobnosti servisiranja dugova u narednim periodu.

Materijalizacija klimatskih rizika će se najpre odraziti na kompanije iz realnog sektora, a preko njihove sposobnosti servisiranja dugova i na finansijski sektor. Shvatajući da klimatski rizici mogu imati značajnog uticaja na čitave sektore, regione, pa čak i na šire makroekonomsko okruženje u narednim godinama, te da više ne predstavljaju zanemarljivu kategoriju rizika, na globalnom nivou regulatori sve više pažnje poklanjaju klimatskim i rizicima životne sredine. Adekvatna identifikacija, ocena i mehanizmi upravljanja klimatskim rizicima kao i transparentno izveštavanje o ovim procesima predstavljaće osnovu konkurentske prednosti kompanija u godinama koje dolaze. Sa druge strane transparentno izveštavanje realnog sektora o klimatskim i rizicima životne sredine omogući će bankama dovoljno veliku bazu podataka za inkorporiranje ove kategorije rizika u upravljanje rizicima i donošenja poslovnih odluka.

Izvor: ESG tim EY Srbija